نعرض لكم زوارنا أهم وأحدث الأخبار فى المقال الاتي:

تقرير: "لومي" لا تزال في وضع جيد للاستفادة من محفزات النمو بالمدى المتوسط, اليوم الخميس 25 يونيو 2026 02:45 مساءً

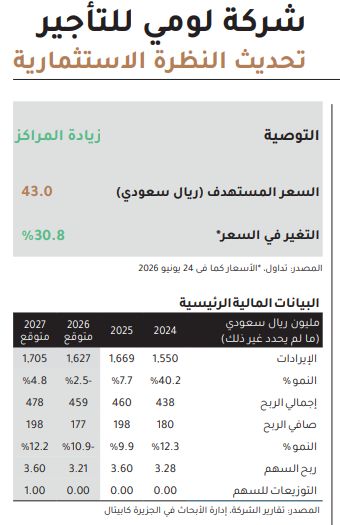

الرياض – مباشر: أعلنت الجزيرة كابيتال عن تحديث النظرة الاستثمارية لشركة لومي للتأجير، والتي أشارت فيها إلى أن تسجيل نمو قوي بقيادة قطاع التأجير طويل الأجل وارتفاع هامش صافي الربح والتقييم الجاذب يدعم توصية "زيادة المراكز"، بالرغم من التحديات التي يواجها قطاع التأجير قصير الأمد.

وقالت شركة الأبحاث، في مذكرة بحثية حصل عليها "معلومات مباشر"، إن العوامل الجيوسياسية قصيرة الأجل وإعادة جدولة بعض المشاريع الكبرى قد تشكل ضغوطًا مؤقتة على صافي الربح، لكن لا تزال "لومي" في وضع جيد للاستفادة من محفزات النمو الهيكلية على المدى المتوسط.

ونوهت الجزيرة كابيتال، بأنه من المتوقع أن يتسارع نمو إجمالي الإيرادات بمعدل سنوي مركب 2.7% خلال الفترة 2026–2030، مشيرة إلى أنه من المتوقع أن يقود قطاع التأجير طويل الأجل نمو الإيرادات، ليسجل نمو بمعدل سنوي مركب 4.9% خلال الفترة 2025–2030.

وتوقعت الجزيرة كابيتال أيضا تعافي مبيعات السيارات المستعملة تدريجياً لتصل إلى 449 مليون ريال بحلول 2030، وذلك بعد التراجع المتوقع خلال العام الجاري.

وقالت شركة الأبحاث، إنه على الرغم من أن قطاع التأجير قصير الأجل يواجه ضغوطا مؤقتة على معدلات التشغيل، والتي يُتوقع أن تبلغ نحو 70% خلال الفترة 2026–2027 نتيجة انتقال بعض الأنشطة المرتبطة بمشروع نيوم وتجزئة السوق مما يضغط على أسعار التأجير، يُرجح نمو إيرادات القطاع بمعدل سنوي مركب 1.1% بحلول 2030.

ولفتت الانتباه، إلى أنه على الرغم من التحديات قصيرة المدى من ارتفاع عدد أيام تحصيل الذمم المدينة إلى 104–97 يومًا في العامين 2026-2027، يُتوقع حدوث تعافي على المدى المتوسط إلى الطويل.

كما توقعت الجزيرة كابيتال، أن يؤدي تحسن المركز المالي لشركة "لومي" إلى انخفاض نسبة الدين إلى حقوق المساهمين من 1.13 مرة في 2025 إلى0.52 مرة بحلول 2030، مما سيدعم ارتفاع هامش صافي الربح بنحو 283 نقطة أساس إلى 14.7%، وارتفاع صافي الربح ليصل إلى 280 مليون ريال سعودي بحلول 2030.

وقالت: "نعتقد أن التحديات قصيرة الأجل قد انعكست بالكامل على سعر السهم الحالي. بالتالي، فإن التقييم الحالي الجاذب عند مكرر ربحية متوقع لعام 2027 يبلغ 9.1 مرة، والارتفاع المتوقع في هامش صافي الربح، يشير إلى وجود قيمة كبيرة في السهم. نستمر في التوصية لسهم لومي على أساس "زيادة المراكز" بسعر مستهدف 43.0 ريال سعودي (انخفاض من سعرنا المستهدف السابق البالغ 61.4 ريال سعودي للسهم".

0 تعليق